生命保険による相続対策

生命保険を使った相続対策

意外かもしれませんが、生命保険は相続対策においては有効な手段です。

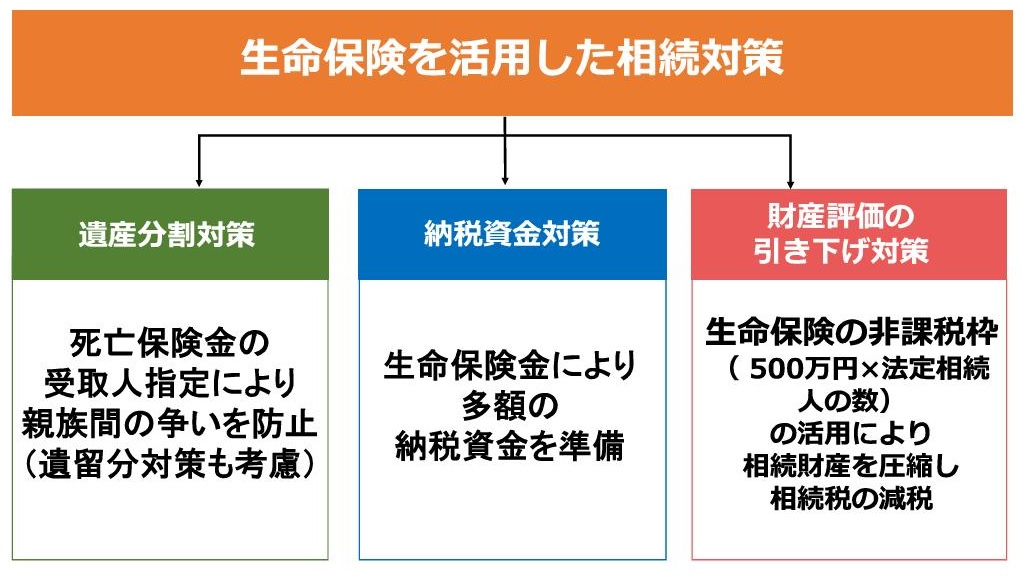

まず1点目として遺産分割対策として使用することができます。受取人指定がされている死亡保険金については民法上相続財産にはあたらず受取人固有の財産となります。(契約者=被相続人、被保険者=被相続人、受取人=相続人) したがって、生命保険金は本来の相続財産ではないため遺産分割の対象となりません。面倒を見てくれた特定の相続人を保険金の受取人とし恩に報いるなどの活用方法を検討できます。また、他の相続人との関係で著しく不公平等でなければその死亡保険金は特別受益にあたらないという判例もあります。また、被相続人の相続財産である預貯金等は金融機関は死亡の事実を確認すると口座を凍結します。これを引き出すためには遺言や遺産分割協議が必要となります。一方生命保険は保険会社に連絡して数日で【すぐに現金にできる財産】というメリットがあります。そのため相続税の発生が予想される場合において相続税納税資金の準備としても使用が考えられます。

また生命保険の大きなメリットとして相続税の対策として使用することができます。

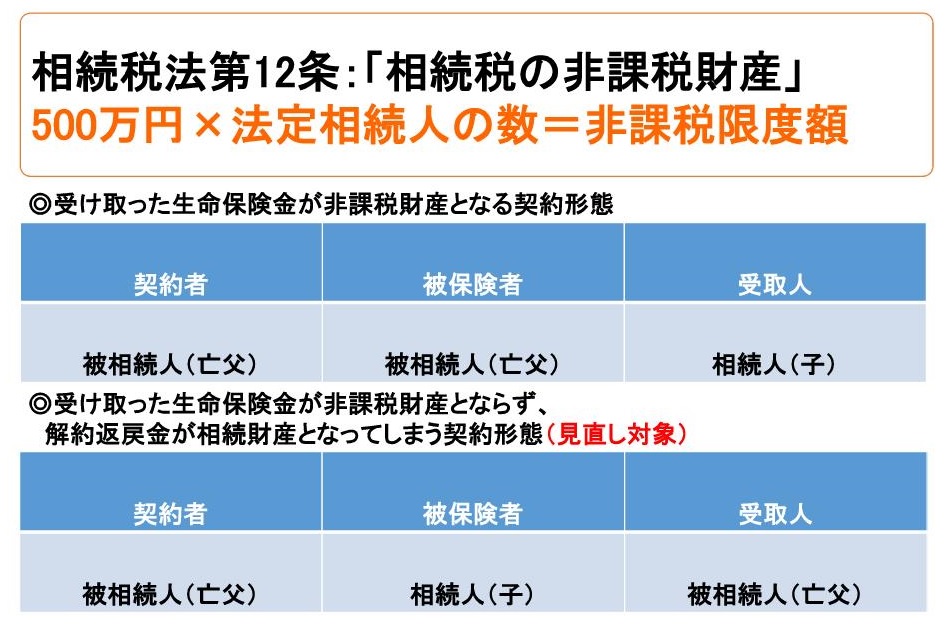

契約者・被保険者が被相続人で受取人が相続人の場合は受け取った生命保険金は民法上の受取人固有財産となりますが、相続税法上は【みなし相続財産】として相続税の課税対象となります。しかし上記のように【500万円×相続人の数】までは非課税枠として課税がされません。これにより非課税枠の範囲内において手持ちの預貯金等を相続税のかからない財産(保険)にシフトすることができます。

また生命保険金は民法上は相続財産ではないため、相続放棄をした場合でも受取人として受け取ることが可能です。