相続税の基礎知識

相続税についての基礎知識

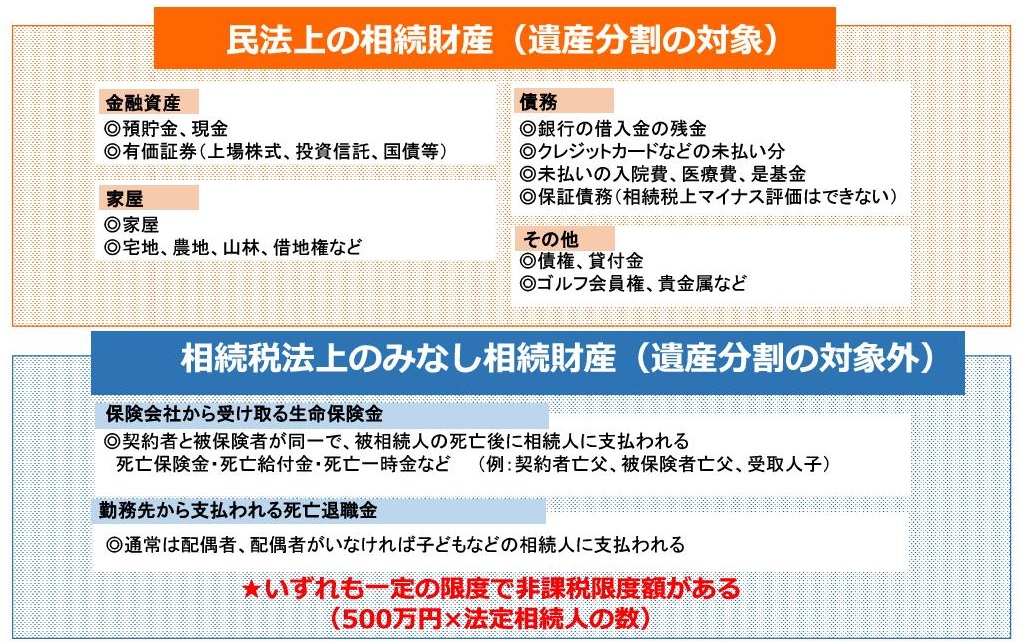

〇そもそも相続税課税の対象となる財産とは?

上記の図のように現金、預貯金、有価証券等の金融資産はもちろん不動産、債権等の財産は相続財産として相続税の課税対象となります。これに加え受取人として相続人が指定させている死亡保険金や死亡退職金等は民法上は相続財産ではなく遺産分割の対象とはなりませんが、相続税法上ではみなし相続財産として、相続税の課税対象となります。ただし、いずれも一定の限度で非課税限度額があります。この生命保険の非課税枠を利用して相続税の対策をする方法も考えることができます。不動産の価格については相続税の評価では実勢価格ではなく路線価が使用されます。

〇相続税の基礎控除

相続税は上記のような相続財産から基礎控除額を引いた金額に対して課税されることになります。

基礎控除額は3000万円+法定相続人の数×600万円です。例えばご夫婦に子どもが2人の家庭で父が亡くなった場合においては相続人の数は妻と子ども2人の3名になりますので、基礎控除額は4800万円です。よって基本的には課税対象となる相続財産が4800万円を超えていない場合には相続税は課税はされません。この基礎控除を超えた金額に対し相続税率かかけて相続税を計算することになります。もちろんこの基礎控除以外にも配偶者控除等の控除や特例があります。相続税の基礎控除を超え納付義務のある方は被相続人の死亡を知った日の翌日から10ヶ月以内にしなければなりません。相続税対策では相続税の課税金額が減らすこと以外にも相続税納税資金についても考えておく必要があります。相続税がかかるかどうか事前に知っておきたいという方は税理士によるシミュレーションも行っておりますので、ご相談ください。